日银新行长可能带来什么政策调整?

- 16

- 2023-03-12 00:18:11

- 362

事件:2023年3月10日,日央行召开货币政策会议,公布政策声明,维持-0.1%的负利率和10年期日本国债收益率波动区间0±0.5%不变。

一、3月日央行货币政策会议主要内容

日央行货币政策会议相关重要材料及公布时间:

(1)政策声明(statement):日央行一年召开8次货币政策会议(MPM),两次会议之间平均间隔约45天,会后发布货币政策声明,即政策决议,发布时间在北京时间11:00左右,若官员间有重大分歧可能延后发布。

(2)新闻发布会:政策声明发布当天下午北京时间14:30召开新闻发布会,会上日央行行长会阐释政策决议并答记者问,时长在45分钟-1小时之间。新闻发布会后第二天日央行将公布行长发言稿及答记者问内容,但仅有日语版本。

(3)意见摘要:决议公布后10天左右发布官员意见摘要(Summary of Opinions),主要内容包括日央行官员对于经济和金融发展、通胀形势以及货币政策的意见,还包括来自财务省和内阁办公室的政府代表的主要意见。

(4)经济活动和价格展望:日央行在每次季度初的货币政策会议(即1、4、7、10月会议)声明发布的同时发布经济活动和价格展望。

(5)会议纪要(minutes):MPM政策决议发布后大约7周公布会议纪要,其中比较重要的内容是政策委员会成员关于货币政策决议的讨论。今年1月MPM的会议纪要将于3月24日公布。

本次3月会议,重要参考材料仅有政策声明以及新闻发布会。

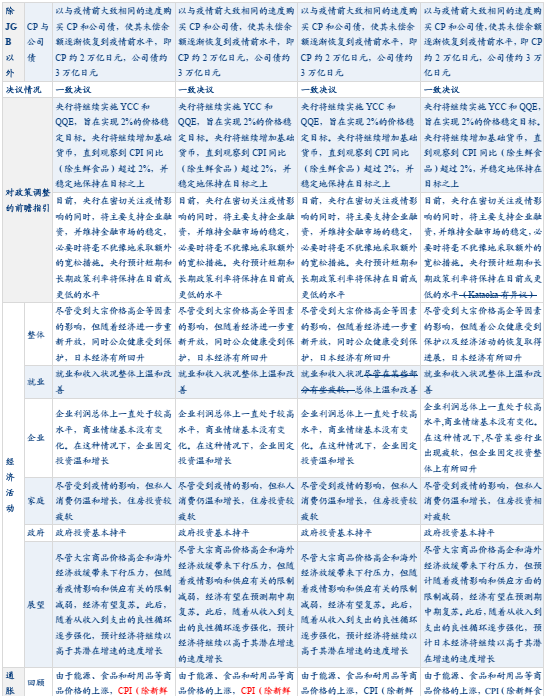

(一)政策决议:3月会议日央行维持负利率和YCC不变

政策决议:3月会议日央行维持负利率和YCC不变。本次政策决议,各委员一致通过,维持-0.1%的政策利率不变,对10年期日债收益率控制区间仍为0±0.5%。会议声明与1月相比几乎无变化,黑田在其任内最后一次会议未再调整政策,选择将问题留给下一任行长植田和男。

(二)新闻发布会:黑田坚持鸽派立场,但重点是植田怎么看

新闻发布会:黑田坚持鸽派立场,认为“今年甚至明年讨论退出宽松都不合适”,另外,值得注意的是,黑田提到“去年12月调整YCC并未消除债券市场的功能扭曲”。但黑田即将离任,因此重点还是植田怎么看。黑田并未对植田可能采取的政策措施做出评价。

(三)市场即期影响:黑田即将离任叠加决议符合市场预期,对市场影响较小

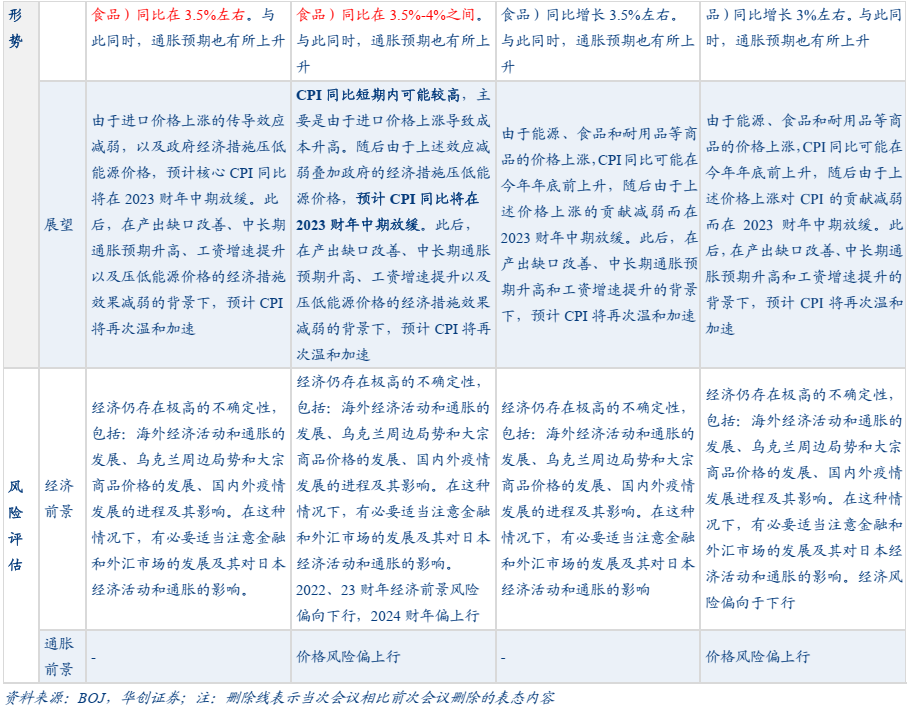

市场即期影响:黑田即将离任叠加决议符合市场预期,对市场影响较小。声明发布后一小时左右,美元兑日元汇率仅升高约0.04%至136.79的高点,随后又有下降。会后利率掉期市场对于日央行加息预期边际转鸽,首次加息预期由9月推迟至10月。

二、日央行政策调整的情景演绎

本次会议是黑田东彦任行长的最后一次货币政策会议,黑田未在最后一次会议上再度调整政策,符合市场预期。事实上,自提名新行长植田和男以来,市场已经将目光放在4月新行长上任后可能给政策带来哪些调整。基于此,本文试图厘清日央行政策调整有哪几种情景,哪种情景可能性较大?对此,首先要搞清楚我们说的“日央行政策调整”究竟指的是调整什么,即日央行的“宽松”究竟包括什么;其次再回答哪些“宽松”最有可能面临调整,或者说触发其调整的关键因素可能是什么。

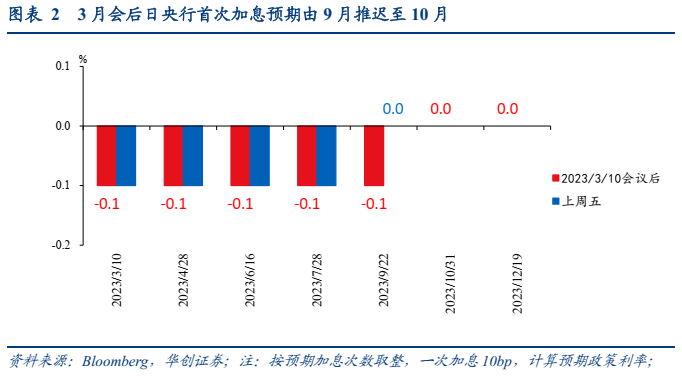

(一)日央行的超宽松政策框架

当下日央行的超宽松政策框架重点由两部分构成:一是2%的价格稳定目标,二是QQE with YCC(带有收益率曲线控制的量化与质化宽松政策)。

(1)价格稳定目标为2%

政策实施的“一个目标”:《日本银行法》规定日本银行的货币政策“旨在实现物价稳定,从而促进国民经济的健康发展”。基于此,2013年1月,日本央行将价格稳定目标(price stability target)设为“CPI同比为2%”。该目标强调“可持续”(sustainable)。日央行表示,“价格稳定目标”是指日央行判断为“与在可持续基础上的价格稳定相一致的通胀率”。同期,日央行与政府发布了《联合声明》,旨在尽早克服通缩,实现价格稳定下的可持续经济增长。政策评估的“两个角度”:在“价格稳定目标”的背景下,日央行根据从两个角度对经济活动和价格水平做出的评估来实施货币政策。第一个评估角度是短期视角,考察未来两年左右,日本银行展望的经济前景是否遵循“价格稳定下可持续增长(sustainable growth under price stability)”的路径。换句话说,看日央行发布的《经济活动和价格展望》中,未来两年CPI同比预测是否达到2%。第二个评估角度是长期视角,考察各种与旨在实现“价格稳定下可持续增长”目标的货币政策实施最相关的风险情况,特别是金融失衡(financial imbalances)风险。关于风险评估的内容也会在日央行发布的《经济活动和价格展望》中提及。

(2)QQE with YCC事实上,日央行的宽松政策措施经历了“QQE(首次提出后两次加强)→负利率QQE→QQE with YCC”的演变。起源于2013年4月首次提出的QQE,到2016年9月引入YCC,形成了日央行现在的超宽松政策框架。可以看到,日央行的超宽松政策是以QQE为“主干”,在其上添加“枝叶”。那么,什么是QQE?从理念设计上,QQE(Quantitative and Qualitative Monetary Easing)与QE同样旨在通过央行大量购买政府债压低长期利率,不同之处在于,QQE还意在提高公众通胀预期,即“彻底改变日本民众在过去长期通缩中盛行的通缩心态”,进而压低实际利率。日央行设想的QQE发挥作用的具体传输路径为:【(日央行承诺尽早实现2%的价格稳定目标→公众通胀预期提升)+(QQE下大规模资产购买→名义利率下降)】→实际利率下降→产出缺口改善(+通胀预期上升)→公众观察到通胀上升→公众通胀预期进一步提升。

梳理日央行宽松政策具体措施的演变脉络,从其提出背景以及政策目标出发,有助于我们感知触发有关宽松措施调整的条件。

①2013年4月首次提出QQE,背景是日央行希望在大约两年的时间跨度内实现2%的价格稳定目标,当时QQE包括的具体政策措施有:1)将货币市场操作目标由价格(无担保隔夜拆借利率)转向数量(基础货币以每年60-70万亿日元的速度增长)。2)增加JGB(日本国债)购买金额、延长可购买的JGB剩余期限,旨在进一步压降整条收益率曲线。使日央行持有的JGB余额每年增长约50万亿日元,平均剩余期限由略小于3年延长到近7年。3)增加ETF和J-REITs的购买,分别为每年1万亿日元、300亿日元,旨在降低资产价格的风险溢价。4)只要QQE对于以一种稳定的方式保持2%的价格稳定目标是必要的,日央行就将继续实行QQE。

②2016年1月引入负利率(负利率QQE):宽松扩展到三个维度——利率(interest rate)、数量(quantity)和质量(quality)。利率层面,引入负利率。对商业银行在日央行的经常账户存款(可以简单理解为银行的准备金)实行-0.1%的利率。数量层面对应货币市场操作指引,基础货币年增长目标定为80万亿日元。质量层面对应资产购买指引,确定JGB购买数量和平均剩余期限要求,以及ETF和J-REITs的购买数量。

③2016年9月形成QQE with YCC。背景是经过对QQE政策效果的综合评估,日央行认为引入QQE两年多以后,日本已经摆脱了通缩(CPI同比>0%),但是2%的价格稳定目标仍未实现,主要阻碍在于通胀预期提升不够。

据此,日央行对原有政策框架做出两大调整:一是引入通胀超调承诺,即日央行承诺“继续扩大基础货币供应,直到CPI(剔除生鲜食品)同比超过2%并稳定在其之上”,旨在加强通胀预期形成的前瞻性因素。与过去的QQE对比,通胀超调承诺实际上是由过去QQE中确切的数量目标转化而来。

二是引入收益率曲线控制政策(YCC),并将其置于新政策框架的核心位置。YCC,即收益率曲线控制,包括两个部分:一是对短期利率的控制,对金融机构在日央行的经常账户政策利率存款余额实行-0.1%的利率;二是对长期利率的控制,即控制10年期日本国债利率的波动范围,也是我们通常说的狭义YCC。最初引入YCC时10年期日债收益率的控制定为0%附近,2021年3月明确为0%±0.25%,2022年12月扩大至0%±0.5%。为了能实现对长期利率的控制,日央行引入了固定利率购债操作(Fixed-Rate Purchase Operations),当10年期日本国债利率上行,触及收益率目标区间上限时,以固定价格(也就是收益率目标区间上限附近的价格)无限量购买10年期日债,从而压低其利率。

引入YCC的原因在于:日央行经过评估认为,利率对经济活动、价格和金融条件的影响取决于收益率曲线的形状,而收益率曲线过度下降和趋平可能对经济活动产生负面影响(比如影响金融机构利差收入,导致其贷款意愿下降等)。引入YCC作为核心,能让日央行根据经济和金融状况变化做出更加灵活的政策调整,从而提高货币政策的可持续性。与过去的QQE对比,YCC实际上包括了“负利率QQE”中的负利率以及质量部分,主要变化是将质量部分中确切的资产购买数量规定转化为价格控制,从而增强政策实施的灵活性。

总结日央行宽松政策框架的演变有几个要点:1)价格稳定目标有两个核心,一是2%的目标水平(强调可持续),二是《联合声明》中的“尽早”实现。价格稳定目标的实现可能体现在日央行价格展望中对未来两年CPI同比预期达到2%。不过从这个角度观测日央行政策调整有滞后性,日央行上调CPI同比预期和宽松政策的调整大概率是同步的。

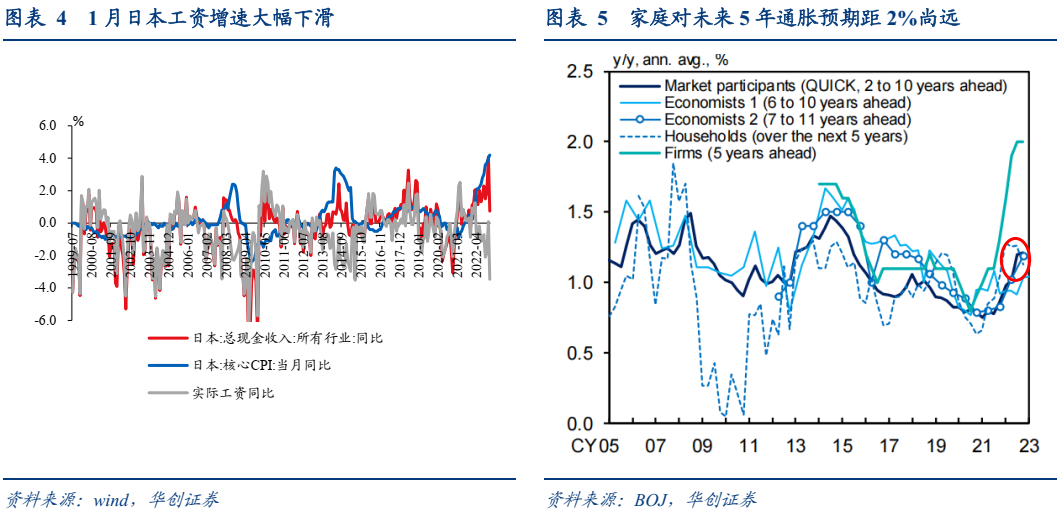

2)达成价格稳定目标的关键是工资上涨和通胀预期提升。特别是通胀预期,如上文所述,日央行对宽松政策效果评估时曾数次强调通胀预期是实现2%价格稳定目标的主要阻碍。日央行旨在实现2%价格稳定目标的基本思路可以简单归结为形成“让民众观察到通胀可持续上升→公众通胀预期提升→观察到通胀进一步提升”的正反馈循环。其中“让公众观察到通胀可持续上涨”的一个关键就在于推动工资结构性上涨。日央行现任行长黑田东彦曾表示要让通胀达到2%,工资增长必须达到3%左右。候任行长植田和男此前在听证会上也表示,若不能实现工资增长则无法实现2%的价格稳定目标。

3)YCC调整与否同时受到两个条件的约束:一是2%价格稳定目标是否达成,这是引入YCC的根本目的。二是YCC的可持续性,体现在债券市场功能的恶化情况上,收益率曲线是否有明显扭曲。比如2022年12月扩大YCC目标区间波动范围,背后是全球通胀飙升,海外快速紧缩,10年期日本国债收益率频频触及上限被YCC限制,价格存在扭曲,作为无风险利率的参考性降低,进而影响了企业债市场,导致投资者的购买意愿降低以及利差扩大,影响了货币宽松效应的传递。

综上,从两个方面可能触发YCC调整,一是2%的价格稳定目标的实现或者修改;二是债券市场功能恶化严重。不过对于通胀目标的修改可能性不大,因此重点在于2%目标能否实现以及债券市场功能的恶化情况,2%目标能否实现关键在工资和通胀预期,债券市场功能恶化的压力则主要来自全球通胀飙升、海外加速紧缩。通胀目标调整的可能性不大。一方面,调整2%目标水平的可能性很小,因为这涉及日央行的信誉问题,而且植田和男在听证会上也表示“根本没有考虑改变2%的通胀目标”。另一方面,目前修改“尽早实现价格稳定目标”的《联合声明》的可能性也不大,因为这可能对日央行一直以来重视的公众通胀预期造成冲击,而且植田和男也认为目前没有必要修改《联合声明》。

(二)日央行政策调整有哪几种情景?

根据前文对于日央行超宽松框架历史脉络的梳理,结合候任行长植田和男近期表态,我们推断日央行政策调整可能有如下几种情景:

情景1:工资上涨、通胀预期改善,2%价格稳定目标达成在望。预计日央行将退出宽松,结束QQE with YCC。

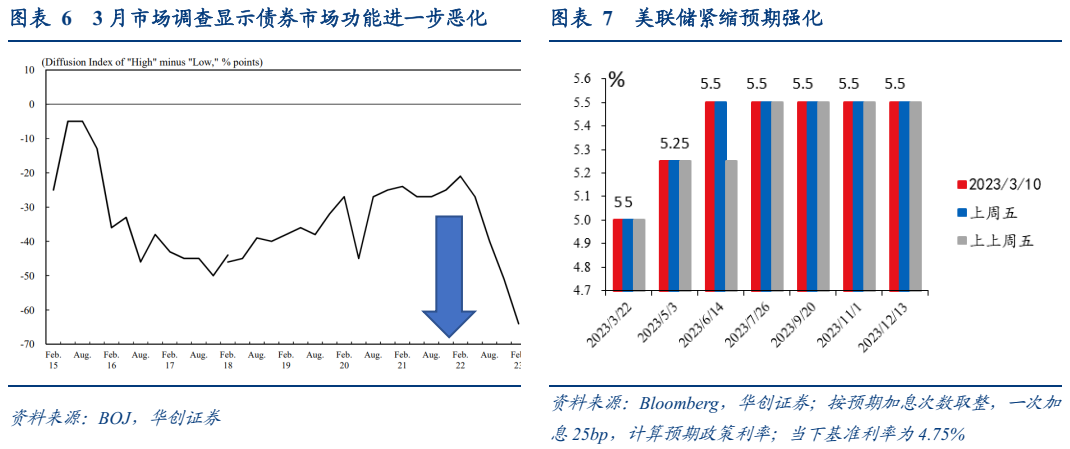

可能性:2023年概率不高。一方面,工资增速和家庭中长期通胀预期均距达成目标尚远,指向距离可持续达到2%价格稳定目标仍有差距。对于工资增速,1月名义工资增速大幅回落,所有行业总现金收入同比仅0.7%,距离黑田3%的合意工资增速水平相去甚远。即使考虑今年3-4月的春季工资谈判(Shunto)达成的加薪幅度可能达20多年最大,但加薪分布不均而且可持续性可能有限。日本经济研究中心调查显示2023财年大企业平均将加薪3%左右,但其中基本工资仅增长1%,另外约2%来自于依赖资历等因素的工资增长,意味着工资增长的普遍性可能还不够,而且小企业加薪动能有限。另外随着预期明年核心通胀下降,企业是否还会继续保持高加薪幅度存疑。对于通胀预期,企业部门通胀预期确实达到了2%左右,但是企业以外的经济学家预期、家庭部门预期均较2%有不小差距,尤其是家庭部门对未来5年通胀预期仅在1%附近,而且近期还有下降趋势(图5)。

另一方面,直接从对CPI预测看,2023年也难以达成价格稳定目标。日央行1月价格展望中,预测2023财年核心CPI为1.6%,尚达不到2%。彭博一致预期虽然显示2023年日本核心CPI将有2.4%,但2024年大幅降至1.3%,显然不属于价格稳定目标中“可持续”的概念范畴。

情景2:可持续的2%价格稳定目标未达成,但债券市场功能继续恶化,触发日央行继续调整YCC。

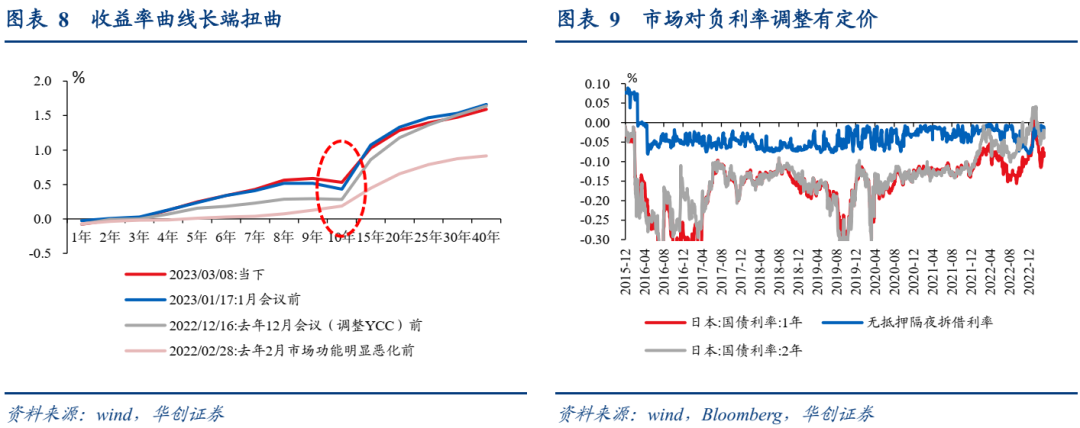

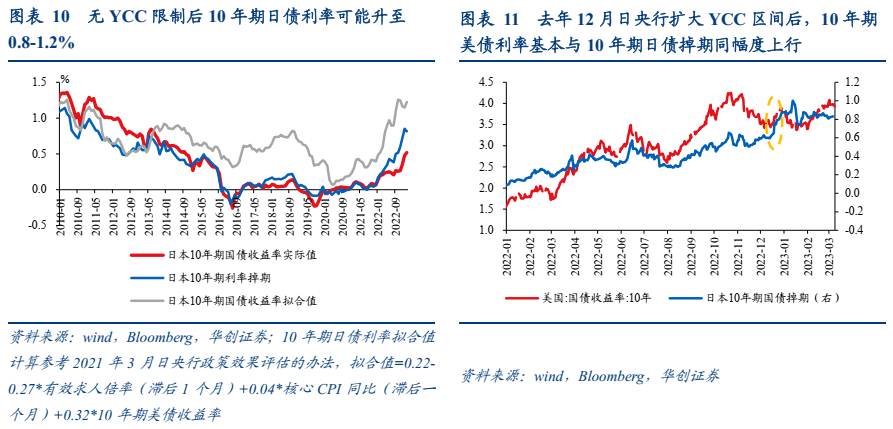

可能性:2023年进行YCC(长端利率控制)调整概率较大,长端调整后有可能对短端进行调整(加息、退出负利率)。主要原因在于:一是日央行3月1日最新市场调查显示债券市场功能进一步恶化(图6)。二是来自海外压力加大。近期美联储紧缩预期强化,终端利率预期提升(图7),美联储更强硬的紧缩可能给日央行债券市场带来更大的调整压力。三是债券市场功能的恶化与长端利率控制关系更密切(收益率曲线扭曲在10年期,图8),因此先调长端,长端调整后也可以创造出给短端利率调整的空间。而且事实上市场对于退出负利率已经有了定价,市场无抵押隔夜拆借利率和短端的国债利率均大幅上行,前者已经逼近0(图9),可能说明继续坚持负利率的宽松效果有限,同时调整负利率政策对市场预期冲击或可控,这也加大了日央行退出负利率的可能性。

具体到对YCC的调整方式上,可能有如下三种情景:

情景2a:再度放大波动区间,比如由现在的0±0.5%放大至0±0.75%。

情景2b:YCC目标债券转向较短期国债,如5年期。

情景2c:直接放弃对长端收益率的控制。

可能性:2023年内情景2b>情景2a>情景2c。原因在于:1)植田和男在听证会上表示对YCC的调整转向较短期债券是一个选择。2)转向5年期目标可能更好控制日元贬值趋势。从历史数据看,中期的5年期美日国债利差与美元兑日元汇率相关性更好。1997年至2016年8月实行YCC之前,5年期/10年期美日国债利差与美元兑日元汇率的相关系数分别为0.67/0.59。3)再度放大波动区间可能导致政策宽松效应被抵消,同时债券市场功能依然受影响。一是根据2021年3月日央行对政策效果的评估 ,6个月内10年期国债收益率波动范围超过0.51%,带来的经济不确定性对企业投资的负面效果将抵消掉政策宽松(实际利率低于中性利率)的正面效应。二是即使扩大到0.75%,依然低于市场定价(10年期利率掉期当下在0.82%左右),影响债券市场功能的发挥。4)考虑到距离2%价格稳定目标尚有距离,2023直接退出长端利率YCC可能不是植田的首选。

可能的调整时间点:2023下半年可能性比较大。原因在于:一方面到6月将有更多数据资料。一是6月1日日央行将再度发布市场功能调查,届时对于去年12月YCC调整对市场功能的影响能做出更好地评估;二是6月时春季工资谈判“尘埃落定”,对工资增长情况有更确切把握。另一方面,在调整YCC前,植田可能会先提出对政策框架进行评估,而且他本人表态也不倾向于立刻做出政策调整,因此其上任后第一次会议(4月)就做出调整的可能性较小。

调整YCC对资产价格的可能影响:首先是对10年期日本国债利率的影响。利率掉期定价和根据日央行模型测算的10年期日债公允价值告诉我们,无YCC限制下10年期日债利率可能升至0.8-1.2%(不考虑YCC调整大幅冲击市场预期的情况);若扩大YCC波动区间至±0.75%,那10年期日债利率大概率继续触及上限0.75%。综上,在情景2下,10年期日债收益率可能升高30bp-70bp。其次,对美债的影响。利用事件分析法,去年12月日央行扩大YCC区间后,10年期美债利率基本与10年期日债掉期同幅度上行。因此推断情景2下的YCC调整可能带来10年期美债利率产生30-70bp的上行压力。但还有冲击可能来自日元万亿美元规模的套息交易的解除(《如何观测日元套息交易规模》),使美债利率产生更大上行风险。

本文转载自“一瑜中的”微信公众号,智通财经编辑:李东敏。

上一篇:{賭波}(香水的用法)

发表评论